สิทธิประโยชน์และความคุ้มครองที่ผู้ประกันตนควรทราบ

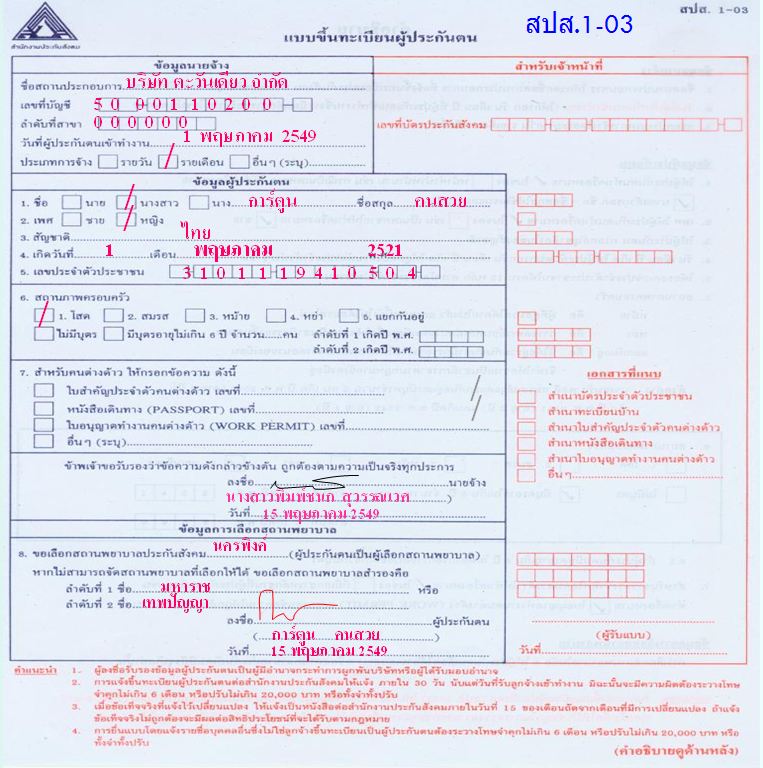

การขึ้นทะเบียนผู้ประกันตัน

เมื่อรับพนักงานและลูกจ้างชั่วคราว เข้ามาปฏิบัติงานแล้ว จะต้องดำเนินการแจ้งการขึ้นทะเบียนผู้ประกันตนต่อสำนักงานประกันสังคม โดยให้พนักงานและลูกจ้างขึ้นทะเบียนเป็นผู้ประกันตน

(1) กรณีที่พนักงานและลูกจ้างชั่วคราวยังไม่เคยขึ้นทะเบียนประกันตน จะต้องแนบหลักฐานได้แก่

- แบบขึ้นทะเบียนผู้ประกันตน (สปส.1-03)

- สำเนาบัตรประจำตัวประชาชนจำนวน 1 ชุด หรือสำเนาทะเบียนบ้าน

- หนังสือเดินทาง หรือใบอนุญาตทำงานคนต่างด้าว สำหรับลูกจ้างชาวต่างประเทศ

(2) กรณีที่พนักงานและลูกจ้างชั่วคราว เคยขึ้นทะเบียนผู้ประกันตนมาแล้ว จะต้องแนบเอกสารหลักฐาน ได้แก่

- แบบขึ้นทะเบียนรับผู้ประกันตนเข้าทำงาน (สปส.1-03/1) หรือ (สปส.6-08)

- สำเนาประจำตัวบัตรประชาชน จำนวน 1 ชุด

(3) ในปัจจุบันสำนักงานประกันสังคม จะให้ใช้บัตรประจำตัวประชาชน แทนบัตรประกันสังคมฉบับเดิม

บัตรรับรองสิทธิการรักษาพยาบาล

จัดทำขึ้นเพื่อให้ผู้ประกันตนที่จ่ายเงินสมทบครบ 3 เดือน ไว้ใช้แสดงตน เมื่อจะเข้ารับการรักษาพยาบาลในสถานพยาบาล ที่ระบุในบัตรทุกครั้ง โดยไม่เสียค่าใช้จ่ายแต่อย่างใด และต้องแนบหลักฐาน ได้แก่

- แบบขอรับบัตรรับรองสิทธิการรักษาพยาบาล (สปส.9-02)

- สำเนาบัตรประจำตัวประชาชน จำนวน 1 ชุด

การเปลี่ยนแปลงบัตรรับรองสิทธิการรักษาพยาบาล เนื่องจาก

(1) เปลี่ยนสถานที่ประกอบการใหม่ หรือย้ายที่พัก

(2) ชื่อ - สกุล ไม่ถูกต้อง

(3) บัตรรับรองสิทธิสูญหาย

(4) ต้องการจะเปลี่ยนโรงพยาบาลใหม่ ผู้ประกันตนจะต้องแนบหลักฐาน ได้แก่

- แบบขอเปลี่ยนแปลงบัตรรับรองสิทธิการรักษาพยาบาล (สปส.9-02)

- สำเนาบัตรประจำตัวประชาชน จำนวน 1 ชุด

- ให้คืนบัตรรับรองสิทธิการรักษาพยาบาลฉบับเดิม

การลาออกของผู้ประกันตน

หน่วยงานต้นสังกัด จะต้องดำเนินการกรอกแบบแจ้งการลาออกของผู้ประกันตน (สปส.6-09) และนำส่งภายในไม่เกินวันที่ 15 ของเดือนถัดจากเดือนที่พนักงานลาออก

การขอรับสิทธิประโยชน์และความคุ้มครองจากกองทุนประกันสังคม

ตามพระราชบัญญัติ พ.ศ.2533 และแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2537 ลูกจ้างผู้ประกันตนมีสิทธิ ได้รับสิทธิประโยชน์ และความคุ้มครอง รวม 7 กรณี

- เจ็บป่วย หรือประสบอันตราย (อันมิใช่เนื่องจากการทำงาน)

- ทุพพลภาพ (อันมิใช่เนื่องจากการทำงาน)

- ตาย (อันมิใช่เนื่องจากการทำงาน)

- คลอดบุตร

- สงเคราะห์บุตร

- ชราภาพ

- ว่างงาน

กรณีเจ็บป่วยหรือประสบภัยอันตราย อันมิใช่เนื่องจากการทำงาน

- ผู้ประกันตนมีสิทธิ ได้รับประโยชน์ทดแทนกรณีเจ็บป่วย หรือประสบอันตรายที่ไม่ได้เกิดขึ้นจากการทำงาน ดังนี้

- บริการทางการแพทย์รวมถึงค่าอวัยวะเทียม และอุปกรณ์ในการบำบัดรักษา

- ค่าบริการทางการแพทย์กรณีทันตกรรม

ผู้มีสิทธิ...

ต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 3 เดือน ก่อนวันเข้ารับบริการทางการแพทย์

1 กรณีเจ็บป่วยทั่วไป

ให้ผู้ประกันตนเข้ารับการรักษาในสถานพยาบาลตามที่ระบุไว้ในบัตรรับรองสิทธิฯ หรือเครือข่ายของสถานพยาบาลนั้น โดยไม่ต้องเสียค่าใช้จ่ายใด ๆ เว้นแต่มีความต้องการสิ่งอำนวยความสะดวก เช่น ห้องผู้ป่วยพิเศษ หรือเวชภัณฑ์พิเศษ นอกเหนือจากที่แพทย์สั่ง

2 กรณีเจ็บป่วยฉุกเฉิน

ผู้ประกันตนสามารถเข้ารักษาในสถานพยาบาลตามบัตรรับรองสิทธิได้ สำนักงานประกันสังคมจะรับผิดชอบค่าใช้จ่าย ตามหลักเกณฑ์ที่กำหนดภายในระยะเวลาไม่เกิน 72 ชั่วโมง (ไม่นับรวมวันหยุดราชการ) ซึ่งผู้ประกันตน หรือผู้เกี่ยวข้อง ต้องแจ้งสถานพยาบาลตามบัตรรับรองสิทธิทราบโดยเร็ว เพื่อให้รับผิดชอบการรักษาพยาบาลต่อไป สำหรับผู้ประกันตน ที่ไม่มีเงินสำรองจ่ายค่ารักษาพยาบาลที่เกิดขึ้น ในกรณีฉุกเฉินภายใน 72 ชั่วโมง ควรแสดงบัตรรับรองสิทธิต่อ สถาน พยาบาลก่อนการรักษาพยาบาล ซึ่งสถานพยาบาลที่ให้การรักษาผู้ประกันตน หรือผู้ประกันตน ที่สำรองจ่ายค่ารักษาไปก่อน สามารถเบิกค่ารักษาพยาบาลคืนจากสำนักงานประกันสังคม ตามหลักเกณฑ์ดังนี้

(ก) ผู้ป่วยนอก ปีละไม่เกิน 2 ครั้ง

- ค่ารักษาพยาบาลไม่เกิน 300 บาทต่อครั้ง

- ค่าตรวจวิเคราะห์จ่ายเพิ่ม จากค่ารักษาพยาบาลไม่เกิน 200 บาทต่อครั้ง

- ค่าหัตถการแพทย์จ่ายเพิ่มจากค่ารักษาพยาบาล ไม่เกิน 200 บาทต่อครั้ง

(ข) ผู้ป่วยใน ปีละไม่เกิน 2 ครั้ง

- ค่ารักษาพยาบาลไม่เกินวันละ 1,500 บาท

- ค่าห้อง ค่าอาหาร ไม่เกินวันละ 700 บาท

- ค่ารักษาพยาบาลเพิ่มกรณีที่ต้องรักษาในห้อง ICU ไม่เกินวันละ 2,000 บาท

- กรณีผ่าตัดใหญ่ ไม่เกิน 2 ชั่วโมง 8,000 บาท เกิน 2 ชั่วโมง 14,000 บาท

- CT Scan หรือ MRI 4,000 บาท ตามหลักเกณฑ์ที่กำหนด

กรณีอุบัติเหตุ

- กรณีอุบัติเหตุ และไม่สามารถเข้ารักษาในสถานพยาบาลตามบัตรรับรองสิทธิ สามารถเข้ารับการรักษา กับสถานพยาบาลอื่นได้ สำนักงานประกันสังคม จะรับผิดชอบค่ารักษาพยาบาลเท่าที่จำเป็น ภายใน ระยะเวลา ไม่เกิน 72 ชั่วโมง และมีเงื่อนไขเช่นเดียวกับ กรณีฉุกเฉิน โดยผู้ประกันตน สำรองจ่าย ค่ารักษาพยาบาลไปก่อน และสามารถ เบิกคืนจากสำนักงานประกันสังคม ตามหลักเกณฑ์ ดังนี้

(1) เข้ารับการรักษาพยาบาล ในสถานพยาบาลของรัฐ

- ผู้ป่วยนอก จ่ายเท่าที่จ่ายจริงตามความจำเป็น

- ผู้ป่วยใน จ่ายเท่าที่จ่ายจริงตามความจำเป็น ยกเว้น ค่าห้อง ค่าอาหาร ไม่เกินวันละ 700 บาท ไม่จำกัดจำนวนครั้ง

(2) เข้ารับการรักษาพยาบาลในสถานพยาบาลของเอกชน

- จ่ายตามหลักเกณฑ์เดียวกับกรณีฉุกเฉิน แต่ไม่จำกัดจำนวนครั้ง

(3) ค่าพาหนะ ในกรณีที่สถานพยาบาลนั้น มีความจำเป็นต้องส่งผู้ป่วยไปตรวจวินิจฉัย หรือรักษาต่อ ณ สถานพยาบาล อีกแห่งหนึ่งภายในระยะเวลา 72 ชั่วโมงแรก ผู้ประกันตนสามารถเบิกค่าพาหนะในอัตรา ดังนี

- ค่ารถพยาบาลหรือเรือพยาบาล ไม่เกินครั้งละ 500 บาท

- ค่าพาหนะรับจ้าง หรือพาหนะส่วนบุคคล หรือพาหนะอื่น ๆ เหมาจ่าย 300 บาทต่อครั้ง

- หากข้ามจังหวัดจ่ายเพิ่มอีกตามระยะทางกิโลเมตรละ 90 สตางค์

ผู้มีสิทธิ...

หลักฐานที่ต้องใช้เมื่อไปสถานพยาบาล

- บัตรรับรองสิทธิการรักษาพยาบาล

- บัตรที่ทางราชการออกให้ มีรูปถ่ายของผู้ประกันตน เช่น บัตรประจำตัวประชาชน หรือใบอนุญาตขับขี่รถยนต์

การบริการที่ผู้ประกันตน จะได้รับจากสถานพยาบาล

สถานพยาบาลต่าง ๆ จะให้การตรวจวินิจฉัย และรักษาโรคตามมาตรฐานทางการแพทย์ รวมทั้งรับผิดชอบค่าใช้จ่าย ในกรณีที่ทางโรงพยาบาลไม่สามารถให้บริการได้ และต้องมีการส่งตัวไปรับการรักษายังสถานพยาบาลอื่น

การรับบริการจากโรงพยาบาลเครือข่าย

ในกรณีที่ผู้ประกันตนได้รับบัตรรับรองสิทธิฯ ที่ระบุชื่อสถานพยาบาล และสถานพยาบาลนั้น มีสถานพยาบาลอื่นที่เป็นเครือข่ายร่วมกัน ผู้ประกันตน สามารถเข้ารับการรักษาพยาบาลได้ ในทุกสถานพยาบาลที่อยู่ในเครือข่าย โดยไม่ต้องเสียค่าใช้จ่ายใด ๆ

วิธีการ...

ขั้นตอนการยื่นขอรับประโยชน์ทดแทน กรณีเจ็บป่วยหรือประสบอันตราย อันมิใช่เนื่องจากการทำงาน

(1) ผู้ประกันตนยื่นแบบ คำขอรับประโยชน์ทดแทนกรณีเจ็บป่วย ประสบอันตราย (สปส.2-01) ที่งานสวัสดิการ กองการเจ้าหน้าที่ พร้อมแนบหลักฐาน

- ใบเสร็จรับเงิน

- ใบรับรองแพทย์

- สำเนาบัตรประจำตัวประชาชน สำเนาบัตรประกันสังคม สำเนาบัตรรับรองสิทธิฯ

- สำเนาสมุดบัญชีเงินฝากธนาคารหน้าแรก เช่น ธนาคารกรุงไทย ธนาคารกรุงศรีอยุธยา, ธนาคารกรุงเทพ, ธนาคารกสิกรไทย, ธนาคารไทยพาณิชย์ และ ธนาคารทหารไทย อย่างละ 1 ชุด

(2) สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงิน และผู้ประกันตนมาขอรับด้วยตนเอง หรือมอบฉันทะ ให้บุคคลอื่นมารับแทนได้ หรือส่งธนานัติให้ผู้ประกันตน หรือโอนเข้าบัญชีธนาคารกรุงไทย สาขาต่าง ๆ ตามบัญชี ของผู้รับ ประโยชน์ทดแทน

กรณีทันตกรรม

ผู้ประกันตนมีสิทธิเบิกค่าบริการทางการแพทย์กรณีทันตกรรม เฉพาะกรณีการ ถอนฟัน อุดฟัน และขูดหินปูน ได้ครั้งละไม่เกิน 250 บาท ปีละไม่เกิน 500 บาท และมีสิทธิใส่ฟันเทียมชนิดถอดได้ฐานอคริลิก 1 - 5 ซี่ ในวงเงินไม่เกิน 1,200 บาท มากกว่า 5 ซี่ ในวงเงินไม่เกิน 1,400 บาท ภายในระยะเวลา 5 ปี ตั้งแต่วันที่ใส่ฟันเทียมชนิดถอดได้จากฐานอคริลิก

ขั้นตอนการยื่นขอรับประโยชน์ทดแทนกรณีทันตกรรม

1. ผู้ประกันตนยื่นแบบคำขอรับประโยชน์ทดแทนกรณีทันตกรรม (สปส.2-16) ที่งานสวัสดิการ กองการเจ้าหน้าที่ พร้อมแนบหลักฐาน

- ใบเสร็จรับเงิน

- สำเนาบัตรรับรองสิทธิฯ

- สำเนาบัตรประจำตัวประชาชน

- สมุดบัญชีเงินฝากธนาคาร

2. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงินสด/เช็ค และผู้ประกันตนมาขอรับด้วยตนเอง หรือมอบฉันทะ ให้บุคคลอื่นมารับแทนได้ หรือส่งธนานัติให้ผู้ประกันตน หรือโอนเข้าบัญชีธนาคาร ตามบัญชีของผู้รับ ประโยชน์ทดแทน

กรณีทุพพลภาพอันมิใช่เนื่องจากการทำงาน

- ต้องจ่ายเงินสมทบมาแล้ว ไม่น้อยกว่า 3 เดือน ก่อนวันที่คณะกรรมการแพทย์กำหนดให้ เป็นผู้ทุพพลภาพ

- มีสิทธิรับเงินทดแทนการขาดรายได้ ในอัตราร้อยละ 50 ของค่าจ้างตลอดชีวิต

- มีสิทธิรับค่ารักษาพยาบาลเท่าที่จ่ายจริง เดือนละไม่เกิน 2,000 บาท

- หากผู้ทุพพลภาพตาย ผู้จัดการศพรับค่าทำศพ 30,000 บาท และทายาทรับเงินสงเคราะห์ 3 เท่าของเงินทดแทนการขาดรายได้ ถ้าส่งเงินสมทบครบ 36 เดือนขึ้นไปก่อนทุพพลภาพ และรับ 10 เท่าของเงินทดแทนการขาดรายได้ ถ้าส่งเงินสมทบครบ 36 เดือนขึ้นไปก่อนทุพพลภาพ

วิธีการ...

1. ผู้ประกันยื่นแบบคำขอรับประโยชน์ทดแทน กรณีทุพพลภาพ (สปส.2-01) ที่งานสวัสดิการ กองการเจ้าหน้าที่ พร้อมแนบหลักฐาน

- หนังสือรับรองของนายจ้าง

- ใบเสร็จรับเงิน (กรณีขอรับค่าอวัยะเทียม/อุปกรณ์ ฯ)

- ใบรับรองแพทย์ระบุการทุพพลภาพ

- สำเนาบัตรประจำตัวประชาชน

2. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงินสด/เช็ค และผู้ประกันตนมาขอรับด้วยตนเอง หรือมอบฉันทะให้คนอื่นมารับแทนได้ หรือส่งธนาณัติให้ผู้ประกันตนหรือโอนเข้าบัญชีธนาคารกรุงไทยสาขาต่าง ๆ ตามบัญชีของผู้รับประโยชน์ทดแทน

กรณีตายอันมิใช่เนื่องจากการทำงาน

ผู้มีสิทธิ...

- ผู้ประกันตนจะต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 1 เดือน ภายในระยะเวลา 6 เดือน ก่อนวันที่ถึงแก่ความตาย

- ผู้จัดการศพมีสิทธิได้รับค่าทำศพ 30,000 บาท

ผู้จัดการศพ ได้แก่ บุคคลซึ่งผู้ประกันตนทำหนังสือระบุ ให้เป็นผู้จัดการศพ และได้เป็นผู้จัดการศพผู้ประกันตน หรือ

คู่สมรส บิดา มารดา หรือบุตรของผู้ประกันตน ที่มีหลักฐานแสดงว่าเป็นผู้จัดการศพผู้ประกันตน หรือบุคคลอื่นที่มีหลักฐาน แสดงว่าเป็นผู้จัดการศพผู้ประกันตน

ผู้จัดการศพ ได้แก่ บุคคลซึ่งผู้ประกันตนทำหนังสือระบุ ให้เป็นผู้จัดการศพ และได้เป็นผู้จัดการศพผู้ประกันตน หรือ

คู่สมรส บิดา มารดา หรือบุตรของผู้ประกันตน ที่มีหลักฐานแสดงว่าเป็นผู้จัดการศพผู้ประกันตน หรือบุคคลอื่นที่มีหลักฐาน แสดงว่าเป็นผู้จัดการศพผู้ประกันตน

- เงินสงเคราะห์กรณีตาย ดังนี้

- เงินสงเคราะห์ 1.5 เท่าของค่าจ้างรายเดือนเฉลี่ยจากค่าจ้างที่ส่งเงินสมทบครบ 3 เดือนก่อนตาย ถ้าส่งเงินสมทบครบ 36 เดือนขึ้นไปหรือ

- เงินสงเคราะห์ 5 เท่าของค่าจ้างรายเดือน เฉลี่ยจากค่าจ้างที่ส่งเงินสมทบครบ 3 เดือนก่อนตาย ถ้าส่งเงินสมทบครบ 10 ปีขึ้นไป

วิธีการ...

1. กรณีขอรับค่าทำศพ ผู้จัดการศพยื่นแบบคำขอรับประโยชน์ทดแทนกรณีตาย (สปส.2-01) พร้อมแนบหลักฐาน

- สำเนาทะเบียนบ้านของผู้ประกันตน

- สำเนาบัตรประจำตัวประชาชนของผู้จัดการศพ

- หลักฐานฌาปนสถาน หรือมัสยิดที่แสดงว่าเป็นผู้จัดการศพ

- ใบมรณบัตรต้นฉบับพร้อมสำเนา

2. กรณีขอรับเงินสงเคราะห์ ผู้มีสิทธิรับเงินสงเคราะห์ ยื่นแบบขอรับประโยชน์ทดแทนกรณีตาย (สปส.2-01) พร้อมแนบหลักฐาน

- สำเนาบัตรประจำตัวประชาชน ของผู้มีสิทธิได้รับเงินสงเคราะห์

- ทะเบียนสมรสของผู้ประกันตน และของบิดามารดา (ถ้ามี) พร้อมสำเนา

- สูติบัตร หรือสำเนาทะเบียนบ้านของบุตร กรณีไม่มีสูติบัตร

- หนังสือรับรองของนายจ้าง

3. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงินสด/เช็ค และผู้ประกันตนมารับด้วยตนเอง หรือมอบฉันทะให้คนอื่นมารับแทนได้ หรือส่งธนาณัติให้ผู้ประกันตน หรือโอนเข้าบัญชีธนาคารกรุงไทยสาขาต่าง ๆ ตามบัญชีของผู้รับประโยชน์ทดแทน

กรณีคลอดบุตร

ผู้มีสิทธิ...

- ต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 7 เดือน ก่อนวันคลอดบุตร

- ผู้ประกันตนมีสิทธิได้รับเงินค่าคลอดบุตรเหมาจ่าย 12,000 บาทต่อครั้ง ไม่เกิน 2 ครั้ง

- เฉพาะผู้ประกันตนหญิง ที่มีสิทธิรับเงินสงเคราะห์การหยุดงาน เพื่อการคลอดบุตรในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ย เป็นระยะเวลา 90 วัน

- กรณีสามี - ภรรยา เป็นผู้ประกันตนทั้งคู่ ให้ใช้สิทธิฝ่ายใดฝ่ายหนึ่งเบิกต่อการคลอดบุตร 1 ครั้ง หรือให้ใช้สิทธิในการเบิกจ่ายค่าคลอดบุตร รวมกันไม่เกิน 4 ครั้ง

วิธีการ...

1. ผู้ประกันตนยื่นแบบคำขอรับประโยชน์ทดแทน กรณีคลอดบุตร (สปส.2-01) พร้อมแนบหลักฐาน

- ทะเบียนสมรสพร้อมสำเนา

- สูติบัตรของบุตร

- สำเนาบัตรประจำตัวประชาชน

- สำเนาสมุดบัญชีเงินฝากธนาคาร

2. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงินสด/เช็ค (ผู้ประกันตนมาขอรับด้วยตนเอง หรือมอบฉันทะให้คนอื่นมารับแทน) หรือส่งธนาณัติให้ผู้ประกันตน หรือโอนเข้าบัญชีธนาคารกรุงไทยสาขาต่าง ๆ ตามบัญชี ของผู้รับประโยชน์ทดแทน

กรณีสงเคราะห์บุตร

ผู้มีสิทธิ...

- ต้องจ่ายเงินสมทบมาแล้ว ไม่น้อยกว่า 12 เดือน ภายในระยะเวลา 36 เดือน ก่อนเดือนที่มีสิทธิ ได้รับประโยชน์ทดแทน

- มีสิทธิรับเงินสงเคราะห์บุตร เดือนละ 350 บาทต่อบุตร 1 คน ไม่เกิน 2 คน

- บุตรชอบด้วยกฎหมายตั้งแต่แรกเกิดจนถึง อายุไม่เกิน 6 ปีบริบูรณ์

- ทั้งสามี - ภรรยา เป็นผู้ประกันตน ให้ใช้สิทธิฝ่ายใดฝ่ายหนึ่งเบิกก่อน

วิธีการ...

1. ผู้ประกันตนยื่นแบบคำขอรับประโยชน์ทดแทน กรณีสงเคราะห์บุตร (สปส.2-01/5) พร้อมแนบหลักฐาน

- หนังสือรับรองของนายจ้าง

- ทะเบียนบัตรประจำตัวประชาชน ของผู้ประกันตน/คู่สมรส

- สำเนาบัตรประกันสังคม

- สำเนาทะเบียนสมรส/ทะเบียนหย่าของผู้ประกันตน (กรณีจดทะเบียนหย่า)

- สูติบัตรพร้อมสำเนา

2. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายให้เป็นรายเดือน โดยโอนเข้าบัญชีธนาคารกรุงไทย สาขาต่าง ๆ ตามบัญชีของผู้รับประโยชน์ทดแทน

กรณีชราภาพ

1.ผู้มีสิทธิรับเงินบำนาญชราภาพ

- กรณีจ่ายเงินสมทบไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลา 180 เดือน จะติดต่อกันหรือไม่ก็ตาม และ

- มีอายุมีครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง

- มีสิทธิรับบำนาญชราภาพ รายเดือนตลอดชีพ ในอัตราร้อยละ 15 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ที่ใช้เป็นฐาน ในการคำนวณเงินสมทบก่อนความเป็นผู้ประกันตนสิ้นสุดลง

- หากจ่ายเงินสมทบเกินกว่า 180 เดือน ให้ปรับเพื่มอัตราเงินบำนาญชราภาพ จากอัตราร้อยละ 15 เพิ่มอีกร้อยละ 1 ต่อระยะเวลาการตายเงินสมทบทุก 12 เดือน

2. ผู้มีสิทธิรับเงินบำเหน็จชราภาพ

- กรณีจ่ายเงินสมทบไม่ครบ 180 เดือน และความเป็นผู้ประกันตนสิ้นสุดลง

- มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

- กรณีจ่ายเงินสมทบต่ำกว่า 12 เดือน ให้จ่ายเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบ ที่ผู้ประกันตนจ่ายสมทบ เข้ากองทุน

- กรณีจ่ายเงินสมทบ ตั้งแต่ 12 เดือนขึ้นไป ให้จ่ายเงินบำเหน็จชราภาพเท่ากับ จำนวนเงินสมทบที่ผู้ประกันตน และนายจ้างจ่ายสมทบ เข้ากองทุนพร้อมดอกผล ตามอัตราที่สำนักงานประกันสังคมกำหนด

- กรณีผู้รับบำนาญชราภาพ ถึงแก่ความตาย ภายใน 60 เดือน นับแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ให้จ่ายเงินบำเหน็จชราภาพ จำนวน 10 เท่า ของเงินบำนาญชราภาพ รายเดือนที่ได้รับคราวสุดท้าย ก่อนถึงแก่ความตาย

3. ผู้ประกันตน หรือผู้มีสิทธิ จะต้องยื่นคำขอรับประโยชน์แทนภายใน 1 ปี นับแต่วันที่มีสิทธิขอรับประโยชน์ทดแทน

4. ขั้นตอนการยื่นคำขอรับประโยชน์ทดแทน กรณีชราภาพ

วิธีการ...

1. ผู้ประกันตนยื่นแบบคำขอรับประโยชน์ทดแทน กรณีชราภาพ (สปส.2-01/6) พร้อมแนบหลักฐาน

- สำนาบัตรประจำตัวประชาชนของผู้ประกันตน

- สำเนาทะเบียนบ้านของทายาทผู้มีสิทธิ (กรณีผู้รับประโยชน์ทดแทนกรณีชราภาพ ถึงแก่ความตาย)

- ใบมรณบัตรพร้อมสำเนา (กรณีผู้รับประโยชน์ทดแทน กรณีชราภาพถึงแก่ความตาย)

2. สำนักงานประกันสังคม มีหนังสือแจ้งผลการพิจารณา และสั่งจ่ายเงินสด/เช็ค (ผู้ประกันตนมาขอรับด้วยตนเอง หรือมอบฉันทะให้คนอื่นมารับแทน) หรือส่งธนาณัติให้ผู้ประกันตน หรือโอนเข้าบัญชีธนาคารกรุงไทยสาขาต่าง ๆ ตามบัญชีของผู้รับประโยชน์ทดแทน

หลักเกณฑ์และสิทธิประโยชน์

หลักเกณฑ์ที่จะทำให้ท่านมีสิทธิ คือ

จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 6 เดือน ก่อนการว่างงาน

เงื่อนไขการเกิดสิทธิ

1. ต้องขึ้นทะเบียนผู้ว่างงานที่สำนักงานจัดหางานของรัฐ

2. มีความสามารถในการทำงาน และพร้อมที่จะทำงานที่เหมาะสมตามที่จัดหาให้

3. ต้องไม่ปฏิเสธการฝึกงาน

4. ต้องรายงานต่อเจ้าหน้าที่สำนักจัดหางาน ไม่น้อยกว่าเดือนละ 1 ครั้ง

5. ผู้ที่ว่างงานต้องไม่ถูกเลิกจ้างเนื่องจากกรณี

- ทุจริตต่อหน้าที่

- กระทำผิดอาญาโดยเจตนาแก่นายจ้าง

- จงใจทำให้นายจ้างได้รับความเสียหาย

- ฝ่าฝืนข้อบังคับ หรือระเบียบเกี่ยวกับการทำงาน หรือคำสั่งอันชอบด้วยกฎหมายในกรณีร้ายแรง

- ละทิ้งหน้าที่เป็นเวลา 7 วัน ทำงานติดต่อกัน โดยไม่มีเหตุอันควร

- ประมาทเลินเล่อเป็นเหตุให้นายจ้างได้รับความเสียหายอย่างร้ายแรง

- ได้รับโทษจำคุกตามคำพิพากษา

6. ต้องมิใช่ผู้มีสิทธิได้รับประโยชน์ทดแทนในกรณีชราภาพ

7. มีสิทธิรับประโยชน์ทดแทนเริ่มตั้งแต่วันที่ 8 นับแต่วันว่างงานจากการทำงาน กับนายจ้างรายสุดท้าย

8. ไม่เป็นผู้ประกันตนโดยสมัครใจตามมาตรา 39

สิทธิที่ท่านจะได้รับประโยชน์ทดแทน

กรณีที่ถูกเลิกจ้าง

ได้รับเงินทดแทนระหว่างการว่างงานปีละไม่เกิน 180 วัน ในอัตราร้อยละ 50 ของค่าจ้างกรณีลาออกจากงาน

กรณีสมัครใจลาออก

ได้รับเงินทดแทนระหว่างการว่างงาน ปีละไม่เกิน 90 วัน ในอัตราร้อยละ 30 ของค่าจ้าง

หาก ใน 1 ปีปฏิทินมีการยื่นขอรับเงินทดแทนระหว่างการว่างงานเกินกว่า 1 ครั้ง ให้นับระยะเวลาการรับเงินทดแทน ระหว่างการว่างงานรวมกันไม่เกิน 180 วัน

เงินทดแทนการขาดรายได้จะจ่ายเป็นงวดเดือน โดยโอนเงินผ่านบัญชีธนาคารตามที่ผู้ประกนตนแจ้ง

กรณีว่างงาน

ขั้นตอนและวิธีการขอรับประโยชน์ทดแทน

ขั้นตอนและวิธีการขอรับประโยชน์ทดแทน

1. ต้องไปขึ้นทะเบียนผู้ว่างงานที่สำนักจัดหางาน กรมการจัดหางาน

2. กรอกแบบฟอร์มใบขึ้นทะเบียนผู้ประกันตนกรณีว่างงาน พร้อมด้วยหลักฐานดังนี้

- บัตรประชาชน

- รูปถ่าย 1 นิ้ว 1 ใบ

3. กรอกแบบคำขอรับประโยชน์ทดแทนกรณีว่างงาน พร้อมด้วยหลักฐานดังนี้

- หนังสือรับรองการออกจากงาน หรือสำเนาแบบแจ้งการออกจากงาน (สปส 6-09) หรือ

- หนังสือหรือคำสั่งของนายจ้างที่ให้ออกจากงาน

- สำเนาสมุดบัญชีเงินฝากธนาคารประเภทออมทรัพย์หน้าแรกที่มีชื่อและเลขที่บัญชี

4. เจ้าหน้าที่สำนักจัดหางานทำการสัมภาษณ์/ตรวจสอบคุณสมบัติและประวัติการทำงาน

5. เจ้าหน้าที่สำนักจัดหางานทำการเลือกตำแหน่งงานว่างให้เลือก 3 แห่ง ให้ผู้ประกันตนกรณีว่างงานได้พิจารณา

6. หากยังไม่มีงานที่เหมาะสม เจ้าหน้าที่สำนักจัดหางานจะประสานงานส่งฝึกอบรมแรงงานตามความจำเป็น

7. เจ้าหน้าที่จะทำการบันทึกสถานะผู้ประกันตนกรณีว่างงานเข้าสู่ฐานข้อมูลกลาง

8. เจ้าหน้าที่สำนักงานประกันสังคมดึงข้อมูลผู้ประกันตนกรณีว่างงานขึ้นมาวินิจฉัยตามเงื่อนไขการเกิดสิทธิ

9. เมื่อคุณสมบัติครบถ้วน สำนักงานประกันสังคมทำการโอนเงินทดแทนการขาดรายได้ตามสิทธิให้ผู้ประกันตน ผ่านทางบัญชีธนาคาร

10. หากผู้ขอรับประโยชน์ทดแทนไม่พอใจคำสั่งจ่ายประโยชน์ทดแทน สามารถยื่นอุทธรณ์ได้ภายใน 30 วัน นับแต่วันที่ได้รับแจ้งคำสั่ง